Pealkiri on veidi ülepaisutatud (eks ole blogidki omamoodi meedia…), aga põhimõtteliselt kajastab pealkiri postituse sisu siiski üpris objektiivselt. Kes oskab päriselt öelda, kui kaugel me kinnisvaramullist ja selle lõhkemisest oleme? Mina igal juhul ei oska, aga muidugi pole ma makromajanduse alal ekspert. 🙂 See siin on ainult minu väike mõttekäik ja loomulikult on täiskasvanulik argumenteerimine ja arvamuse avaldamine igati asjakohane.

Igal juhul oleme viimastel nädalatel koduotsingutega jõudnud sinnamaani, kus kõik tundub masendavalt kallis ja mitte midagi meie eelarvega justkui ei saakski. Mäletan, kuidas umbes 1,5 aastat tagasi vaatasin ühe konkreetse Annelinna kandi 9-kordsete majade 3-toaliste korterite kuulutusi (kus elab üks härra Jooksja sugulastest). 18 kuud tagasi oli nende korterite hind keskmiselt 60 000€. Tänaseks oleme jõudnud punkti, kus samaväärsed korterid täpselt samas majas maksavad 69 999€. See on vaid üks näide hindade kasvust. Hinnad on jõudsal sammul ülespoole hüpanud pea kogu Eestis, muidugi enim Tartus ja Tallinnas (ning elavad täiesti oma muust maailmast justkui sõltumatut elu Ida-Virumaal). Mõtleva inimese paneb see (eelmise kriisi valguses) mõtlema, kui kaua see nii jätkuda saab? Kas oleme jõudnud kinnisvaramulli? Millal see lõhkeb?

Selle ennustamiseks ei ole mina õige inimene (kas selline inimene üldse olemas on? – läheks temaga kohvile hea meelega 😀 ). Majandusteadlane olen hariduselt küll, aga mitte makromajanduse spetsialist. Võin siia merre oma 2 senti visata, aga ärge nüüd sellepärast oma otsuseid kuidagi mõjutada laske, vähemalt mitte ise enne oma peaga asjade üle mõtlemist. Seda oleme viimased paar aastat kõik lugeda saanud, kuidas üks või teine majandusteadlane juba eelmiseks ja isegi üle-eelmiseks aastaks majanduskriisi ennustas. Pange ainult Googlesse “economic crisis 201x” ja vaadake ise. 🙂 Mida rohkem aega eelmisest kriisist mööda läheb, seda rohkem ennustatakse uue kriisi tulekut ja see on täiesti loomulik. Uus kriis (või vähemasti majanduslangus) on vältimatu. Küsimus pole selles, kas see tuleb, vaid millal see tuleb ja kui sügav see on.

Niimoodi me siis kaalume siin neid kaht poolt:

1) Kas oodata, millal hinnad oma lae saavutavad (eeldusel, et see hetk pole veel käes), majanduslangus tuleb ja vaikselt hinnad allapoole jooksutab;

või:

2) Osta kohe/lähiajal/selle aasta jooksul ja loota, et lagi pole veel käes ning oleme siiski enam-vähem turuolukorras ostnud.

Otsuse langetamise juures mängib mitu faktorit. Kui hinnalagi pole veel käes ning jääda seda aega ootama ja pärast seda oodata veel hindade langust, võib see tähendada 3+ (või vähem/rohkem) aastat ootamist, mis tähendab 3*12*X€ kulusid üüri näol (summa võib vabalt olla viiekohaline; veidi väiksem, kui me väiksemale/kehvemale pinnale koliks). Samuti võib kehvemas majanduse seisus oodata kehvemat intressimarginaali (mida tõenäoliselt/võib-olla saaks paremas majanduse seisukorras tulevikus pangas läbi rääkida, aga kas selles saab kindel olla?). Loomulikult juurde emotsionaalne faktor, et meil pole oma kodu. Samuti see, et kui me siis kunagi korteri ostame, oleme me juba 3+ aastat vanemad ja 3+ aastat vähem laenu maksnud (mis viib meid võib-olla maja unistusest jälle paari aasta võrra kaugemale).

Samas: kui osta hetkel, kui hinnad on laes (kas see olukord on praegu või alles tuleb?), võib see tähendada tulevikus kinnisvara hinna langust mitmekümne protsendi võrra. Võimalik, et kui me 10 aasta pärast korterit müüma hakkame, saame me selle eest väiksema summa, kui me ise maksime (lisades juurde raha väärtuse muutumise, on olukord veelgi hapum). Mõistlik investeering – kindlasti mitte. Aga ei tohi märkimata jätta, et 3+ aastat oleme me üüri asemel maksnud laenu ning seda soodsama marginaaliga… Muidugi kehtib siin mudelis veel mitu eeldust (millised on 3 aasta pärast meie töökohad? millised pangatingimused? jms), mis võib muutuda nii soodsas kui ka ebasoodsas suunas ja kogu otsustamise veel keerulisemaks teevad.

Ehk siis: seisame lõhkise küna ees edasi? Tegutseda kohe või oodata?

Analüüsime!

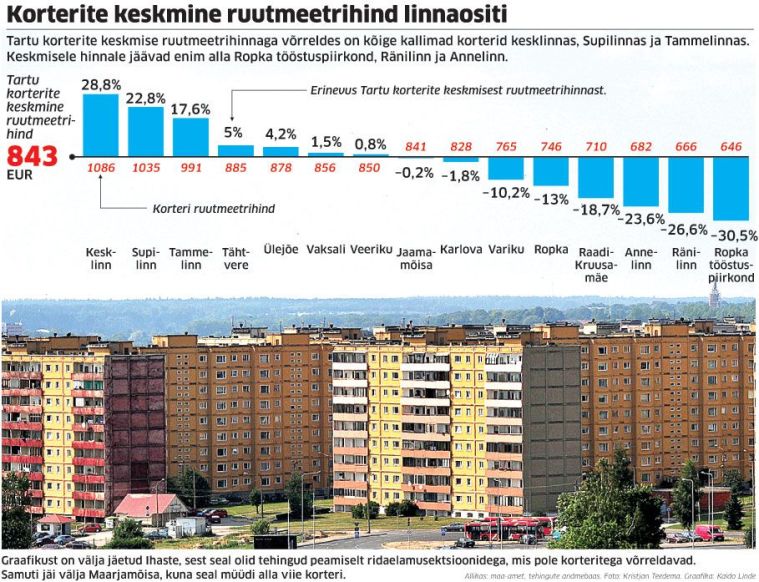

Et pilti natuke illustreerida, otsisin välja natuke statistikat Eesti Statistikaameti ja Eesti Panga andmebaasist ning tegin enda jaoks hunniku graafikuid (because that’s how I roll). Rahanumbrid on toodud 2016. aasta väärtusesse (korrigeeritud inflatsiooniga, info Eurostatist), osadele huvilistele toodud ka korrigeerimata andmed, mida ajakirjandus väga võrdlema kipub, stiilis: “Buumiaegsed hinnad on saavutatud.” ja “Buumiaegsed hinnad on ületatud.” jne, kuigi tegelikult ei saa ju hinnatõusu vaadata absoluutväärtuses, vaid peab arvestama ka palkade tõusuga. Kes kõveraid ja jooniseid armastab sama palju kui mina: you’re welcome. 😀

Hinnad on saadud kahest erinevast andmebaasist, kuna metoodika on vahepeal muutunud. Kuni 2009. aastani on toodud 3-toaliste korterite ruutmeetri hind ning alates 2009. aastast 55–69 m2 korterite ruutmeetri hind. Tegu on küll veidi erinevate asjadega, aga paremaid andmeid meil kuskilt võtta ei ole, seega ajavad need asja ära. Katkendliku joonega on märgitud eluasemelaenude intressimäär ja EURIBOR, nende telg on parempoolne. Kuna kõigi tehingute ruutmeetri hindade andmed leidsin ainult alates 2009. aastast, võtsin vaatluse alla mind enim huvitava suurusega korterid. Üldjoontes jääb dünaamika olenemata kinnisvara suurusest ikka samasuguseks.

Esimesel joonisel on kujutatud ruutmeetri hindasid absoluutväärtuses, st neid pole inflatsiooniga korrigeeritud. See on tavaline pilt, mille ajakirjanik ette võtab. Siit on selgelt näha, et absoluutväärtuses pole Tallinn ja kogu Eesti veel 2007. aasta tipphindadele järele jõudnud. Tartus on aga asjad teisiti: 2015. aastal maksis keskmine Tartu 3-toalise korteri ruutmeeter absoluutväärtuses juba rohkem kui buumiaja tipus. Intresse vaadates näeme selgelt, et aastatel 2004–2007 oli erinevus EURIBORi ja intressimäära (praegu: EURIBOR+marginaal; kes teab, kas 2004. aastal oli eluasemelaenu intress samuti EURIBORiga seotud?) vahel väikseim. Ilmselt oleme kõik kuulnud nendest inimestest, kes said alla 1% marginaaliga eluasemelaenu. Jah, need ei ole muinasjutud. Edaspidi on intressi ja EURIBORi vahe ikka 2% ümbruses kõikunud, seda kuni tänase päevani. 2015. aastal kehtestasid pangad tingimuse, et negatiivne EURIBOR võrdsustatakse nulliga (mis on loomulikult pangale kasulik, samal ajal kui kõik uued eluasemelaenu võtjad lihtlabaselt vastu pükse saavad). See paistab graafikult ka kohe silma: intressi ja EURIBORi kõvera vahe on suurenenud.

Teisele joonisele panin inflatsiooniga korrigeeritud hinnad. See tähendab, et kõik hinnad on toodud 2016. aasta eurodesse. Ma loodan, et kõik lugejad mõistavad, mis on inflatsioon ja kuidas see üldjoontes toimib. Samamoodi, nagu kunagi oli 5000 Eesti krooni suur netopalk, aga 320€ pole seda tänapäeval enam mitte, ei saa võrrelda otse ka hindasid. Neid tuleb kohaldada inflatsiooniga. See selleks. Igal juhul on mõistlik järeldusi hakata tegema selle joonise pealt.

See joonis pole aga enam pooltki nii “jube” (aga jube on siiski 😀 ). Loomulikult seda, et 2007. aastaks oli kokku puhutud suur mull, mis 2008. aastal korralikult plahvatas, tuues häda ja viletsust veel mitmeks aastaks, ei kustuta siit jooniselt ega inimeste mälestustest ükski liigutus. Tartu kõige kõrgemad hinnad olid 2006. aastal, tänases vääringus üle 1500€/m2, 2016. aastal oli Tartu keskmine m2 hind 1224€. Tallinnas oli tipp tänases vääringus üle 2300€ ning möödunud aastal maksis ruutmeeter 1500€. Kogu Eesti üldnäitajad olid vastavalt 1800€ ja 1065€. Seega olukord oleks ju justkui päris OK: buumihindadeni on pikk maa minna (kuigi Tartus on see maa kõige lühem)?

Not so fast. Jõuame nüüd sinna, kuhu koer on maetud. Asja point seisneb selles, et meil ei ole aimugi, milline saab olema hinnakõvera kuju järgmise 5–10 aasta jooksul ning kus me praegu sellel kõveral paikneme. Kõvemad majandusanalüütikud teeksid kohe siia otsa prognoosi, aga mina päris nii kõva ei ole. 😀 Samuti, prognoos on justnimelt see: prognoos. Kui mõni mudeli eeldus paika ei pea, võib kogu prognoos kummuli käia… Igal juhul on võimalik, et hinnalagi on juba saavutatud, saavutatakse selle aasta jooksul või hoopis 2 aasta pärast. Me ei tea, kui kõrge saab olema hinnakõvera tipp ja kui sügav saab olema tema põhi ning kui kiiresti me nendesse punktidesse jõuame. Võimalik, et hinnakõver kujuneb laugeks künkaks, mitte kõrgeks, järsu nõlvaga mäeks, mille all varitseb sügav org nagu viimase buumi ajal. Võimalik, et kordub juba kogetud stsenaarium. Ma ise panustaksin (ja loodaksin) praeguse pildi põhjal laugemasse kõverasse, aga mürki ma selle nimel ei võtaks. Kokkuvõttes: mina ei oska küll ennustada, mis järgneva 12 kuu jooksul kinnisvaraturul ja majanduses üldiselt toimuma hakkab. Pole võimatu, et “pauk” majandusele tuleb hoopis kuskilt mujalt. Välistada ei saa mitte midagi.

Igal juhul palju õnne, kes te 2010.–2012. aastal soodsate hindadega kodu soetasite ja madalate intressimarginaalidega eluasemelaenu saite.

Aga vaatame ehk veel mõnda põnevat joonist?

Joonisel 3 on rahalised numbrid samuti inflatsiooniga korrigeeritud. Eelmise buumi ajal oli kinnisvara hindade tõus tunduvalt suurem kui sama aasta palga tõus. Majanduslangus (2008) tõi endaga kaasa väga mõõduka palkade kasvu (mis ilmselt tekkis aasta alguses ja mis kahel järgmisel aastal väikse viiteajaga muidugi kahanemiseks muutus) ja üpris kopsaka kinnisvarahindade languse. 15. septembrit 2008, kui Lehman Brothers pankrotti taotles, peetakse 2008. aasta majanduskriisi ametlikuks alguseks. Kahel järgneval aastal palgad vähenesid, kinnisvarahinnad kukkusid sügavale põhja ja töötuse määr tegi suur hüppe ülespoole. 2011. ja 2012. aastal hakkas olukord vaikselt normaliseeruma. Eelmisel aastal oli huvitaval kombel palkade kasv isegi suurem kui hindade kasv. Mis numbrid selle aasta lõpuks näitavad: eks näis.

Lõpetuseks veel üks joonis:

Tihti saab kinnisvarabüroode jm artiklitest lugeda, et soetatava kinnisvara ruutmeetri hind ei tohiks olla kõrgem teenitavast kuupalgast. Joonisel 4 kujutatud sinine ja punane kõver näitavad, mitu m2 pinda oleks vaatlusalusel aastal saanud ühe kuupalga eest osta. Panin joonisele sinisena ka brutopalga, kuigi siin huvitab meid rohkem netopalk (reaalselt kätte saadav raha, mille eest seda ruutmeetrit osta; punane kõver). Selgub, et buumi ajal sai neid ruutmeetreid palga eest eriti vähe (0,4 m2), see näitab selgelt, et keskmine kinnisvara ruutmeetri hind oli võrreldes keskmise palgaga kõrge (1 palga eest 1 m2 ei saanud). 2009. aastal oli see suhe nö soovituslikule 1-1 kõige lähemal ning viimastel aastatel saab ühe Eesti keskmine netopalga eest 0,9 m2 keskmist Eesti eluasemepinda. Ehk siis lihtsalt öeldes: üks Eesti keskmist palka teeniv inimene ei tohiks (vastavalt eeltoodud soovitusele) Eesti keskmise ruutmeetri hinnaga eluaset endale soetada, vaid peaks soetama midagi soodsamat, st keskmine Eesti eluase ei ole keskmisele Eesti inimesele kättesaadav (mida ilmselt kinnisvara turuga kursis olevad inimesed ka väga hästi tunnetavad). See on loomulikult kurb.

Aga tulles tagasi algusesse: ma ei ole makromajanduse spetsialist. 🙂 Ma ei välista, et minu järeldused ja joonised siin täitsa valed on. Ma loodan, et ükski endine õppejõud või praegune kolleeg neile peale ei vaata ega avasta, et küll see Margit on ikka rumal inimene. 😀 Igal juhul olen ma teinud kõik endast võimaliku, et koduostule objektiivselt otsa vaadata. Kuivõrd õigus või mitteõigus mul oli, näitab täpselt ainult aeg. Ostame või mitte: vastu pükse saame ühel või teisel viisil nagunii. 😀

Kuna minu majandusalased teadmised on praktiliselt olematud, kommenteerin nagu üks tavaline inimene oma mätta otsast 🙂 Mina mõtlen nii, et oma kodu ostmine pole äritehing ega investeering, see on paljuski selline isiklik ja emotsionaalne asi hoopis. Kahju muidugi on, kui ostmine jääb majanduslikus mõttes ebasoodsamale ajale, aga rõõmu oma kodust see ei kahanda. Loomulikult tuleks asjad hoolega läbi mõelda ja kaaluda, mitte ummisjalu tormata, aga seda muret ei paista teil küll olevat 🙂

P.S. Kiidan joonised! (Ja ma arvasin, et ma olen Exceli-nohik :p)

MeeldibMeeldib

Loomulikult on sul õigus, aga kuna meil siiski oleks soov kunagi korter ära müüa ja edasi liikuda, siis peame sellele mõtlema ka investeeringu vaatenurgast.

MeeldibMeeldib

Väga hea postitus!

MeeldibMeeldib

Aitäh!

MeeldibMeeldib

Mina mõtlesin neid samu mõtteid siin eelmisel sügisel ja lõpuks ostsin ära, sest leidsin täpselt sobiva korteri. Minu jaoks oli ajastus pigem seal, et kui ma leian selle MINU korteri. Kuhu ma sisse astun ja tean, et vot täpselt mulle. See juhtuski peale mitut kuud aktiivselt kortereid läbi käies. Ruutmeetri hind on kallim kui mu kuupalk paraku, aga seda sellepärast, et mõtlesin ka osta selle mõttega, et äkki ma elan siin ainult X aastad ja siis kolin ära (pere loomise jaoks on ta natuke väike). Vajadusel saan välja üürida. Tegemist on investeeringuga ja sellepärast sai valitud ka asukoht väga atraktiivne. Mõtlen küll vahest, et mine sa tea, äkki sain ka kuidagi vastu pükse. Siis sellised inimlikud hirmud, et äkki tuleb krahh ja kaotan töö. Üldiselt üritan ikka positiivselt mõelda, et küll see kass ikka käppadele maandub :). Loeb ka emotsionaalne faktor, mis kohati kaalub need numbrilised analüüsid üle. Tõesti polegi end kuskil nii hästi tundnud, kui nüüd siin enda kodus. 🙂

MeeldibMeeldib

Tore, et leidsid just selle oma koha. 🙂 Me otsime edasi, vahepeal nagu tundub, et olekski nagu õige koht, aga ikka mingid kahtlused hinges… Eks näis, mis saab.

MeeldibMeeldib

Margit! 🙂 Tegelt väga hää Ana.lüüs om..

K rohkem kui aasta..hiljem..

vöid juba uute andmete pöhjal teha täiendust.. ja + tänamatu prognoos

😉

R.

MeeldibMeeldib