Oma paarkümmend korda on mulle eri eesmärke lahkavate postituste all öeldud, et peaksin blogis kirjutama sellest, kuidas ma oma raha eelarvestan, kulusid jälgin ning finantsilisi eesmärke täidan. Lõpuks jõuan siis selle postituse kirjutamiseni – olgugi, et esimestest sooviavaldustest on juba mitu aastat möödas. Aga parem kui mitte kunagi, eks? Püüan teha nii lihtsalt kui võimalik. 🙂

Keda see teema üldse ei huvita, siis kommentaarid selle kohta, kuidas elu tuleb nautida ja pole mõtet eelarvet pidada ja “senti pooleks saagida”, võite seekord endale jätta. Loomulikult eelarvestab ja elab igaüks täpselt nii, nagu ise parimaks peab. Kes kasutab paberit ja pliiatsit, kes mõnda äppi, kes Excelit, kes veel mingit muud meetodit või üldse mitte midagi. See meetod võib aga inspiratsiooni, abi ja väikest vajaliku lüket pakkuda neile, kes on mõelnud, tahaks alustada, aga pole ise sellega siiani eri põhjustel pihta hakanud. Eriti sobilik neile, kellele igasugused numbrid väga meelt mööda on. 😉

MINU ELU ALUSTALA: EXCEL

See oli nüüd pool naljaga öeldud, aga tõepoolest: palju asju minu elus on planeeritud Exceli abil, alates reisidest ja koduehitusest kuni igakuise eelarvestamiseni välja. Mul on loodud Exceli fail, kus on igale kuule loodud oma eelarve leht, lisaks üks aastat kokkuvõttev leht, netoväärtuse tabel, kulude-tulude aasta lõikes jälgimise tabel ja veel nipet-näpet tabeleid ja graafikat. Teen näidiseks ühe lihtsustatud versiooni, sest minu enda oma on alustajale võib-olla natuke liiga kirju ja valemeid täis. Netoväärtuse arvutamise võimalustest seekord küll rääkida ei jõua – seda pole algajale ka vaja. Arvestades, et selliste asjade “õpetamise” eest võiks isegi head raha küsida ja koolitusi vorpida, siis saate niigi seekord palju tasuta head kraami. 😅

Tasuta eelarvestamise baas-Exceli, mis ma spetsiaalselt oma lugejatele koostasin, leiad SIIT. Soovi korral saab selle sealt ka arvutisse alla laadida ja numbritega mängima hakata. Excel on mõeldud algajatele, kes hästi natuke oskavad Excelit kasutada.

Kui soovid seda Exceli faili (sh modifitseeritud kujul) kasutada mõnes (õppe)materjalis või muul viisil peale isikliku kasutamise, võta minuga ühendust partei.margit@gmail.com.

Kuu eelarve

NB1. Kui soovid tabelit täita, pead selle Google Sheets keskkonnast arvutisse laadima ja Exceli või mõne vabavaralise tabelprogrammiga avama või oma isiklikku Google Drive’i importima. Isiklikus Drive’is faili hoidmisel on see eelis, et saad sellele ligi nii arvutist kui muudest nutiseadmetest.

NB2. Helehalli või muu värvilise taustaga on tähistatud lahtrid, mida pole vaja näppida: seal on valemid ja kui need katki teha, siis parandamine võib olenevalt oskustest üle jõu käia. 🙂 Kirjuta või muuda ainult neid lahtriteid, millel on valge taust!

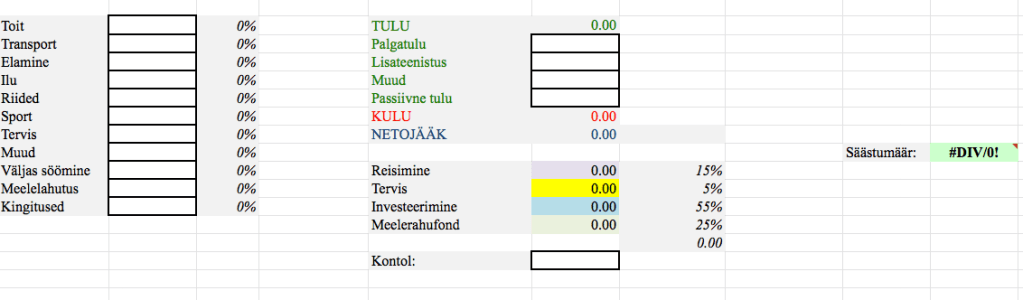

Alustame viimaselt alalehelt nimega Kokkuvõte. Esimese tabelina leiab sealt kuu eelarve ehk tabeli Eelarve.

- Esiteks tuleks seal ära täita lahter C15 ehk sissetulekud. Kui sul on kindel kuupalk, on lahtri täitmine lihtne: sisesta sinna netopalk. Kui su sissetulekud kuude lõikes kõiguvad ja/või laekuvad mitmest allikast, soovitan kasutada mingit normaalset aasta keskmist, millega edasi toimetada. Tabelis on näiteks pandud näiteks summa 1200 eurot: Eesti keskmine netopalk 2019. aasta IV kvartalis. See ei tähenda, et vähema või rohkemaga see tabel või eelarvestamine-säästmine ei töötaks. 🙂 Säästa saab peaaegu iga sissetuleku juures, lihtsalt teatud piirist allpool on see keerulisem ja muidugi ka aeglasem.

- Edasi tuleb täita Eelarve tabeli tulbas B kulukategooriad. Mul on toodud välja need kulukategooriate nimetused, millega ma ise toimetan. Kui sinu jaoks on siin midagi liiga palju või vähe, siis kustuta või lisa ridu juurde või asenda mõned kategoorias. Kui lisad ridu juurde, paljunda ka valemit tulbas D (ja pead muutma ka teisi tabeleid, kus kulukategooriaid kasutatakse).

- Viimaseks pead Eelarve tabelis määrama igale kulukategooriale kuise eelarve. Näiteks näidistabelisse olen pannud kuiseks toidu eelarveks 120 eurot, elamiskuludeks 300 eurot (kõik elamiskulud: kõik kommunaalid, internet/TV/telefon, kodukindlustus, üür/kodulaen jmt) ja nii edasi. Need pole minu kulutabelist võetud numbrid, need on lihtsalt näited. Muuda neid vastavalt oma elule.

Seejärel arvutab Excel ise real 14 välja nii absoluutsummas kui ka protsendina, kui palju raha kulub sul igakuisteks kuludeks ehk teisisõnu: milline on sinu eelarve. On täiesti normaalne, kui sa nüüd avastad, et kuidagi vähe raha jääb säästmiseks. Siis tuleb kas:

- kulude eelarve üle vaadata ja kuskilt midagi proovida kokku tõmmata (seejuures ära tee liiga suuri kärpeid stiilis “söön ainult makarone ketšupiga ja panen kuu eelarveks 20 eurot”: kui sa neid eelarve eesmärke üldse täita ei suuda, võib motivatsioon rahaasjadega tegelemiseks drastiliselt langeda ja võid täielikult alla anda – seda me ei soovi!)

- või leida võimalusi sissetulekute suurendamiseks (mis praegu on ilmselt keerulisem kui kaks kuud tagasi).

Säästmise eesmärgid

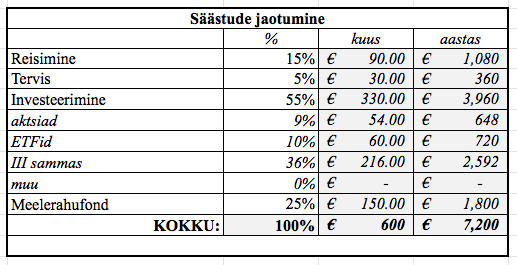

Kui eelarve on paigas, võib hakata analüüsima, mida teha oma säästudega (s.o tabel Säästude jaotumine). Säästude jaotuses on tabelis tuleks esmalt jälle ära määrata kategooriad (tulp B): mille jaoks sa säästad. Seejärel tuleb panna paika, millise osakaalu oma säästudest sa nendesse kategooriatesse suunad (tulp C). Jälgi, et tabeli lõpus tuleks summaks 100%, ei rohkem ega vähem. Lisaks näed tabelist ka seda, kui palju raha sa keskmiselt nende määrade juures kuus (tulp D) ja aastas (tulp E) antud säästmiskategooriasse suunad (NB: eeldusel, et su kulud ei vähene ja et sa ei ületa oma eelarvet). Lihtne.

Mille jaoks säästa? Investeerimise propageerija minus soovib vähemalt 50% sissetulekust investeerida ja pürgida kiirelt finantsvabaduse poole, kuid realistlik pool minus, kellel on vaja oma tervisesse raha pumbata ja kes tahaks vahel reisimas ja puhkamas käia, teeb selles eesmärgis mõningaid järeleandmisi. Minu enda säästukategooriad ja -määrad on veidi teistsugused kui tabelis: see on pelgalt näide, et mõte jooksma saada. Mida ma aga kindlasti soovitan, on iga säästmiskategooria jaoks teha eraldi pangakonto: see raha on seal vastava eesmärgiga ja millegi muu jaoks seda ei kasutata. Lugesin just kokku: koos kõigi säästukontode ja investeerimiskontodega on mul 12 pangakontot ja igaühel neist on oma kindel eesmärk. 😅

Tabeli näites on üks minu tüüpi inimene: suurima osa oma säästudest – 55% – suunab ta tuleviku kindlustamiseks ehk investeeringutesse (s.o ca 28% sissetulekust). Tabeli näite inimene soetab iga kuu III samba fondiosakuid maksimaalses määras (15% brutopalgast), mille pealt riik talle järgmise aasta tuludeklaratsiooni põhjal 20% tulumaksu tagasi maksab (mida on hea jälle kohe edasi investeerida). Lisaks suunab ta osa investeeringute jaoks mõeldud säästudest madalate kuludega indeksfondidesse (kasutades näiteks LHV Kasvukontot) ja Balti börsi aktsiate ostmisesse (kuna LHV ja Swedbanki kaudu saab neid nüüd kas või ükshaaval teenus- ja haldustasuta osta ja hoida). Vaatamata kriisile ja punastele numbritele portfellis, soetab ta finantsvarasid kindla regulaarsusega juurde, sest kui head kraami antakse odavalt, on lollus seda võimalust mitte kasutada.

Lahtiütleja. Käesoleval veebilehel esitatud teavet ei tohi tõlgendada investeerimisalase nõustamisena, investeerimissoovitusena või mõne muu investeerimisalase teenusena. Enne investeerimisotsuse tegemist peab iga investor ise põhjalikult kaaluma tehtava investeeringu finantsilisi, maksutemaatilisi ja juriidilisi asjaolusid, samuti kõiki riske.

Vahemärkus. Keda huvitab investeerimise teema rohkem, siis võiks alustada näiteks Kristi Saare, Jaak Roosaare, Märten Kressi ja teiste Eesti investeerimisblogijate blogide ja raamatute lugemisega, et targemaks saada.

Väga oluline säästmiskategooria, mis paljudele peredele just kriisi ajal oluliseks saab/sai, on meelerahufond. Meelerahufond on see vaba raha, mis on mõeldud elu tabavateks ootamatusteks: näiteks juhuks, kui kaotad ootamatult töö, ja pead millestki arved-kodulaenud makstud saama. Minu soovitus on see: kui sul meelerahufondi ei ole või selle suurus ei ole päris selline, mis sulle 100-protsendilise meelerahu tagaks, siis unusta alustuseks kõik teised säästmiskategooriad ja tegele intensiivselt ainult meelerahufondi kasvatamisega.

Minul on meelerahufondi vastaval kontol kuskil 5 kuu kulude jagu. Kas see tagaks mulle täieliku meelerahu? Arvestades, et eelmise suure majanduskriisi ajal oldi ka palju pikemaid perioode tööta, siis päriselt see mu meelerahu ei taga. Küll aga on mul teadmine, et lisaks sellele on minu fotoettevõtte kontol praeguseks piisavalt raha, et iseendale veel mitu-mitu kuud ametlikult igakuiste kulude ulatuses palka maksta, kui selleks vajadus peaks tekkima – mõnes mõttes on mu ettevõte minu teine meelerahufond. Nagu näha, olen ma väga riskikartlik – seetõttu võttis reaalne investeerimisega algust tegemine mul esimesest huvi tekkimisest aastaid.

Tabeli näites on inimesel juba mingisugune, näiteks 4-kuuline meelerahufond olemas, kuid see pole veel päris nii suur, kui ta sooviks: seetõttu suunab ta 25% säästudest (s.o ca 13% sissetulekutest) igakuiselt meelerahufondi. Sel viisil suureneb ta meelerahufond aastas 1800 euro võrra (= meie näite inimese 3 kuu kulud), juhul kui ta peaks näiteks töö kaotama.

Tabelis on toodud veel kaks säästukategooriat: reisimine ja tervis. Siin võiks olla veel mis iganes enda jaoks oluline on: kodu remontimine, laste tuleviku tarbeks kogumine/investeerimine, kodumasinate katkiminemise fond, kodu sissemaksu kogumise fond ja nii edasi. Liiga suureks ei tasu kategooriate arvu ajada, sest siis tekib tunne, et ei jõua ühegi eesmärgiga eriti kaugele, kui just raha väga palju sisse voolamas pole.

Minu enda säästmiskategooriad on sel aastal näiteks järgmised:

- investeeringutesse (fookuses on indeksfondid ja III sammas) suunan 52% säästudest,

- reisimiseks 28% säästudest,

- tervise kontole (fookusega tarkusehambad ja silmaopp) 15% säästudest

- ja meelerahukontole 5% säästudest.

Kuidas eesmärkide täitmisel aasta lõikes silm peal hoida, tuleb jutuks mõne aja pärast. Enne tuleb rääkida, kuidas kulusid igakuiselt jälgida ja kirja panna.

Kulude kirjapanek

Nüüd algab tüütu osa: kulude kirjapanek. Selleks on loodud iga kuu jaoks minu Exceli failis eraldi alaleht, mis on märgistatud kuu numbriga. Kõik lehed on täpselt samasugused, seega näiteks võib vaadata ükskõik millist. Reaalsel täitmisel on aga oluline panna vastava kuu kulud vastava kuu tabelisse: kuidas saaksid muidu jälgida, et sa päriselt eelarves püsid.

Kokkuvõttes on asi väga lihtne: kulude alalehtedel on kõik valemitega töö sinu jaoks juba ette tehtud siinpool kirjutaja poolt. Sinu asi on kirjutada midagi rasvase joonega märgistatud lahtritesse tulbas B. Mina vaatan umbes korra nädalas oma pangakontolt kõik kulud üle ja kannan vastavatesse lahtritesse selle kuu kulutabelisse (kes ei tea, siis Excelis tuleb valemit alustada võrdusmärgiga, näiteks =5+10+6, ja Excel arvutab lahtrisse summa 21). Excel arvutab ise välja, mitu protsenti antud kategooria eelarvest olen juba ära kulutanud (tulp C).

Samuti tuleb kanda oma kuised sissetulekud tulpa F. Kulude summa leiab lahtrist F7, jäägi (tulud miinus kulud) F8. Kui kuu on lõppenud, leiab lahtrist J9 säästumäära. Kui paned lahtrisse F15 kirja, kui palju raha sul kuu lõpus kontole alles jäi, saad kontrollida, kas see läheb kokku ka jäägiga lahtris F8. Mina 10 euro piiridesse jäävat vahet enamasti taga ajama ei hakka, enamasti tuleb see mõnest sularahatehingust vmt. Kui vahe peaks aga suurem olema, tuleb hoolega järge ajada, kus midagi segi on läinud või tabelisse märkimata jäänud.

Kuidas säästud oma säästukontodele jaotada, on nähtav lahtrites F10 kuni F13. Nende summade saamiseks kasutab Excel säästumäärasid, mis panid eelnevalt paika alalehel Kokkuvõte tabelis Säästude jaotumine, ja kontol olevat rahasummat, mis kandsid lahtrisse F15.

Palju õnne, oled ühe kuu edukalt läbinud!

NB. Kulu- ja tulukategooriad (tulbad A ja E) võtab tabel automaatselt sinu Eelarve ja Aasta kulude ja tulude tabelist alalehelt Kokkuvõte, samuti arvutab ta eelarve täitmist samas tabelis toodud summade põhjal.

Et eesmärkidel silm peal hoida…

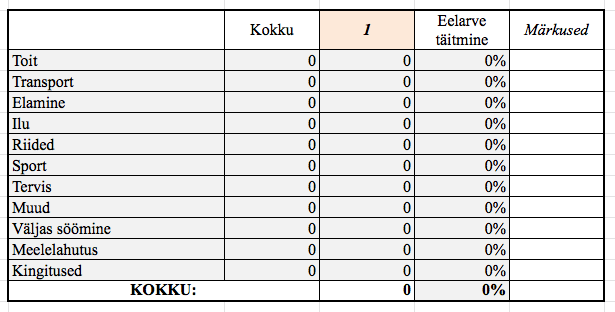

… tuleb tagasi pöörduda alalehele Kokkuvõte. Kolmas tabel annab ülevaate sellest, kuidas sul aasta lõikes eelarves püsimisega läheb. Eelarvet seades olen mina arvestanud sellega, et mõnel kuul kulub mõnes kategoorias rohkem kui teisel kuul (näiteks iga kuu ei osta ma riideid ega käi juuksuris või osta uut näokreemi, kuid see-eest võin mõnel kuul osta kahe kuu eelarve ulatuses riideid ja jalanõusid, kui selleks on vajadus), seega on hea jälgida lisaks kuisele jaotusele ka aasta keskmist, et rajal püsida.

Kolmandas tabelis on sul vaja iga kuu uuendada vaid vastava kuu number (lahter D30) ja peale selle pole vaja rohkem midagi teha: minu fail teeb sinu eest kõik töö ise ära. Näed seda, kui palju sul aasta lõikes igas kategoorias kokku on kulunud (tulp C), mis tuleb kuu keskmiseks (tulp D) ja kuu keskmise põhjal arvutab Excel välja, kuidas keskmiselt eelarves oled püsinud (tulp E). Lahter E42 näitab kogu eelarves püsimise edukust: alla 100% tähendab kulutamist alla eelarve, üle 100% aga seda, et kuskil on kulud üle eelarve paisunud.

Kui sellest jääb veel väheks, on minu failis veel viimane tabel nimega Aasta kulud ja tulud. See vaatab lähemalt sisse kogu aasta tuludesse ja säästudesse. Selles tabelis ei ole vaja mitte kui midagi teha: tabel arvutab valemitega ise kõik välja, kasutades andmeid sinu kuu kulude alalehtedelt. Tabeli ülaosas leiab ülevaate tulude kohta, lisaks on näha kogukulud, mõlemad nii aasta kui kuu keskmise kohta. Tabeli alaosas on aga näha, kui palju raha oled säästnud eri säästukategooriates. Nii tulude kui säästmise kohta on olemas ka protsentuaalsed väärtused.

Tabeli kõige lõpus näed säästmise protsenti aasta lõikes nii palgatulu kui ka kogutulu suhtes. Kuna mul endal on aastate lõikes olnud lisaks põhipalgatööle mitmesuguseid väikseid töövõtu- ja käsunduslepingupõhiseid lisatöid alates ajalehtedesse artiklite kirjutamisest kuni ülikoolis statistika kursuse õpetamiseni välja, siis on minu jaoks on huvitav olnud vaadata säästumäära kahe tulunäitaja suhtes. Kui sinu jaoks pole sellel mõtet, võid vabalt alles jätta vaid säästumäära kogutulu suhtes.

Lõpetuseks

Kui sa oled juba seadnud endale eelarve, paned igakuiselt kirja oma kulusid ja kannad raha oma säästmiskontodele, oled sa jõudnud juba meeletult palju kaugemale, kui enamus teisi inimesi. Sa oled tubli! 🙂 Isegi kui iga kuu eelarves püsimine välja ei tule. Usu mind: keegi pole täiuslik.

Ka minul on selle aasta kolm esimest kuud olnud kulutabelites jumala punased, sest jooksvad tervise kulud on kordades suuremad, kui ma eeldasin (erakorraline hamba juureravi ümbertegemine, mustmiljon südant toetavat ravimit ja toidulisandit – ei osanud ma jaanuari alguses ette näha, et mu hammas alla annab ja süda nii kauaks haigeks jääb) ja riideid ja ilutooteid ostan aasta alguses alati rohkem kui aasta lõpus (kuid aasta lõikes tuleb keskmine eelarve piiresse). Minu säästukontodele liikuvad summad pole seetõttu olnud nii suured, kui ma tahaks…

… kuid endale seatud säästukategooriatesse jagamise protsentidest hoian ma alati kinni, isegi kui see tähendab, et näiteks 100 euro asemel saan säästa 20 eurot. Ma ei anna sellepärast alla, saada kogu asja kuu peale ega larista seda 20 eurot ka ära. Ei. Isegi kui summa jääb väiksemaks, kui ma soovin, on oluline see raha ikkagi säästa ja liikuda seeläbi oma (säästmis)eesmärkide poole.

Sest kui sina oma eesmärkide nimel ei tööta, kes seda siis veel tegema peaks?

Kui said minu mammutpostitusest ja/või eelarve Exceli failist abi või võtad selle meetodi kasutusele, siis anna märku. Siis vähemalt tean, et mu suur öine kirjatöö niisama raisku ei läinud. 🙂

Hei! Äge põhjalikkus!

Sa oleksid palju parem #kogumispäeviku motivaator kui viimase kahe aasta blogijad on olnud. Miiu oli esimesel aastal hea ja sinna oleks vaja palju tugevamat inimeste motiveerijat kui praegused on.

MeeldibMeeldib

Aitäh!

Olen ka ise Kogumispäeviku aktiivne liige olnud juba esimesest aastast peale. Pigem mina sinna ei sobiks, kuna seal on alati valitud osalema ka alles oma rahaasjade korrastamisega algust tegevad blogijad, mina aga olen ca 9 aastat oma finantsidel igakuiselt silma peal hoidnud. 😊 Aga Kogumispäevikut pean ikkagi väga tänuväärseks algatuseks.

MeeldibMeeldib

Hei!

Säästude jaotumise tabeli näites tuleb protsente kokku rohkem kui 100 mõni rida on vist valemist välja jäänud.

Ulmeline põhjalikkus ikka 🙂 Ma teen lihtsalt nii, et 5% ühele ja 5% teisele säästukontole ja ülejäänuga siis opereerin oma elu elada. Üritan Google Sheetsi kirja panna, aga alati ei õnnestu. Meil on elukaaslasega ühine nn söögikonto, kuhu palgapäeval kanname kindla summa ja siis toidureal ongi alati üks kindel summa, nii et natukenegi lihtsam. Varem (enne koroona-jama) kulutasin väga palju väljas söömisele ja meelelahutusele, selles mõttes praegu isegi kulub vähem. Igatahes ma proovin ka sinu tabelit nüüd siis, protsendid mulle meeldivad 🙂 Aitäh, et infot jagasid 🙂

MeeldibMeeldib

Hei! Säästude tabelis on investeerimise all alakategooriad, mis annavad kokku investeerimise protsendi – neid pole topelt arvestatud, sellepärast panin ka kaldkirja. Peaks tulema ilusti 100% kokku. 😊

Sarnast ühise konto süsteemi kasutasime terve koduremondi aja, et kulud oleks ilusti pooleks. Plaanime ka siis ühistele kulutustele kasutusele võtta, kui härra Jooksja püsivalt Eestis hakkab elama.

MeeldibMeeldib

Väga äge. Ma ise pean natuke lihtsamat kulude-tulude excelit, kuhu siis aasta lõpuks saab asjad kokku võtta ja ka graafikuid joonistada. Nii ilus on vaadata, kuhu siis raha läks. 🙂 Praegune süsteem on küll hästi toimiv aga olen mõelnud, et äkki peaks ka eelarvet proovima, et edasi liikuda ja areneda. Sinu postitus oli kindlasti motiveeriv!

MeeldibMeeldib

Kulu-tulu tabelid ja graafikud – tundub, et oled minu tüüpi inimene. 😅

MeeldibMeeldib

“Investeerimise propageerija minus soovib vähemalt 50% sissetulekust investeerida..”

Ma ilmselt olen liialt kaua elanud ja liialt palju kõikvõimalike kriise näinud-elukogemus üteleb et investeerimisse tuleb suhtuda täpselt nagu lotomängu- sa võid ju ju investeerida (ja võimalikule õnnele ukse natuke lahti hoida) aga lõppkokkuvõttes jääb väikeinvestor alati püksata.

Parem matta oma raha “imede põllule” või osta lehmapiima 😀

MeeldibMeeldib

Siin jääme eriarvamusele.

MeeldibMeeldib

Mul on ka natuke raske seda palgatöölise investeerimist mõista. Pean ka tunnistama, et pole kunagi huvi tundnud ega lugenud investeerimise kui sellise kohta – investorid on ju tavaliselt need suured rikkad ärimehed 🙂 Äkki võiksid teinekord lähemalt rääkida, mida sinu jaoks investeerimine tähendab ja kuidas, kus, mis… 50% palgast kuhugi ära anda tundub hetkel minu jaoks müstiline. Kui see ennast ära tasub, siis muidugi hea, kui selline võimalus oma sissetulekuga ümber käimiseks olemas on.

MeeldibMeeldib

See on hästi levinud valearusaam, et investeerida saab suurte summadega. Saab alustada iga kuu kas või 10 euro kaupa ja nii ajapikku õppida – miks mitte nii alustada. Enne võiks ühe-kaks raamatut ka läbi lugeda. “Rikkaks saamise õpikut” soovitan tõesti kõigile, kuid lisaks soovitan lugeda ka aktsiafondide kohta, mida Jaak puudutab pigem pealiskaudselt. Samuti soovitan Kristi Saare blogi ja Investeerimisraadiot.

Ja kui oled suhteliselt noor inimene, kes teeb ametlikult tööd, siis mingid investeeringud on sul lausa sunniviisiliselt olemas: selleks on II pensionisammas. 😉

50% palgast ära anda ju ei tule – see on ikka sinu raha, lihtsalt teises vormis ehk finantsvarana. Loomulikult kaasneb investeerimisega risk ja erinevad varaklassid ja instrumendid on eri riskitasemega. Mina olen ka riskikartlik, sellepärast tegutsen konservatiivselt ja olen vältinud näiteks ühisrahastust. Lihtne on vältida ka neid investeerimisvõimalusi, millest sa aru ei saa. Investeeri sinna, millest aru saad. Kui veel aru ei saa, on alati võimalik õppida. Investeerimine kui võimalus on kõigile olemas!

Üks hästi lihtne Kirsitšilli podcasti episood investeerimise kohta:

MeeldibMeeldib

Aitäh kirjutamast! See on väga kasulik postitus. Oskad ehk veel mõnd raamatut soovitada? Eriti neid, mis räägiks aktsiafondidest. Või oleks üldse kasulikud lisaks “Rikkaks saamise õpikule”. Inglise keeles sobib ka. Blogidest õppimisega on see probleem, et nad pole nii ülevaatlikud ja süstemaatilised kui raamatud enamasti. Sissejuhatuseks tahaks veel mõnda raamatut lugeda.

MeeldibMeeldib

Ma ise ka (tõsi küll: passiivselt) otsin sellist väga head aktsiafondide raamatut. Võimalik, et Kristi Saarel on mõnes (e-)raamatus sellest pikemalt juttu.

MeeldibMeeldib